Es ist schon interessant. Nehmen wir einmal an ein Lebensmittelhersteller behauptet auf der Verpackung seines Produktes, dass man damit abnehmen würde. Nun wird aber bekannt, dass das Gegenteil der Fall ist. Der Hersteller wird in Zukunft ganz einfach dazu verpflichtet, diese Aussagen zu unterlassen. Natürlich zum Schutz des Konsumenten und das ist auch gut so.

Warum unsere Banken nicht den gleichen Regeln unterstellt sind, ist eine offene Frage.

Banken bieten nämlich nach wie vor ein Produkt an, welches sie Sparbuch nennen. Dass damit in der Regel nicht gespart wird, sondern ein Verlust an Kaufkraft entsteht, sollte allgemein bekannt sein. Dennoch dürfen Banken weiterhin mit dem „Sparen“ werben.

Was ist los mit dem Sparbuch?

Das Sparbuch war einst eine legitime Methode, um nicht nur zu sparen, sondern sein Vermögen zu vergrößern. Damals, als die Zinsen noch 5,5 oder noch mehr Prozent betrugen und in den meisten Jahren mit der Inflation mithielten.

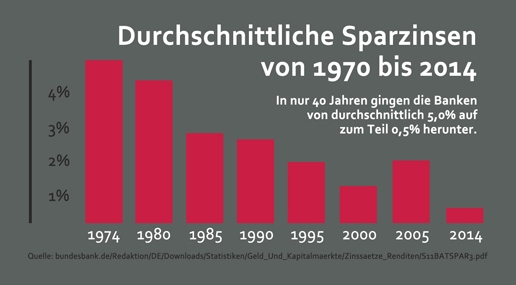

Doch davon ist heute wenig zu sehen. Im Durchschnitt liegen die Sparbuchzinsen bei deutschen Banken heute bei circa 0,5% (Quelle). Und die Inflation? Die wird für das Jahr 2014 bei über 1 Prozent erwartet.

Wer vor einem Jahr also Geld auf ein Sparkonto gelegt hat, der hat heute zwar mehr Geld. Insgesamt ist sein Vermögen aber weniger Wert. Aufgrund der Inflation ist seine Kaufkraft verringert.

Dieser Ausschnitt einer Infografik von Grüner Fisher zeigt sehr schön den Verlauf der Sparbuchzinsen über die Jahre. Auf der einen Seite muss man natürlich damit rechnen, dass Banken die Zinsen an den Markt anpassen müssen, um keinen Verlust zu machen. Auf der anderen Seite kann man sich aber die Gewinne der Banken über die gleiche Zeit ansehen, wobei dann klar wird, dass diese ständig gestiegen sind.

Die Lage am Finanzmarkt wird also hauptsächlich als Vorwand genutzt, um dem Kunden einen schlechteren Zins zu zusprechen. Was soll man als Kunde also tun?

Der Verlust der Kaufkraft

Die Infografik oben zeigt besonders gut, wie der Kunde beim Sparbuch an Kaufkraft verliert. Doch was bedeutet dies genau?

In der Grafik wird ein Beispiel gezeigt, für welches die offiziellen Durchschnittswerte genutzt wurden. Sprich, die durchschnittlichen Sparkontozinsen, die Jahreswerte der deutschen Börsen sowie die jährliche Inflation in Deutschland. In der analysierten Periode haben die Börsen massiv zugelegt, während die Zinsen der Sparkonten extrem gesenkt wurden.

Aber sehen wir uns dies anhand eines fassbaren Beispiels an:

- Ein Kunde hat einen gewissen Betrag an Geld gespart.

- Mit diesem Geld könnte er im Moment 20 Kartoffeln kaufen.

- Nun legt er dieses Geld auf ein Sparbuch und wartet ein Jahr.

- Die Bank gibt ihm nach einem Jahr mehr Geld, als er eingezahlt hat. So weit so gut.

- Das Problem: Die Kartoffeln kosten aufgrund der Inflation nun so viel mehr, dass er sich nur noch 19 Stück kaufen kann.

- Der Betrag hat sich über das Jahr vergrößert, gleichzeitig ist der Wert aber gesunken.

Wer sein Geld also nicht zum Fenster hinaus werfen möchte, der sollte nach Alternativen suchen.

Die besten Alternativen zum Sparbuch

Sieht man sich die durchschnittliche Entwicklung der Aktienmärkte an, dann wird natürlich schnell klar, dass dies eine sehr interessante Alternative zum Sparbuch ist. Auch wenn der Aktienhandel in den letzten 10 Jahren für Privatanleger massiv einfacher wurde, ist dieser längst nicht für jeden geeignet. Zum einen ist das Risiko relativ hoch und zum anderen ist ein gewisses Kapital nötig, über das viele typische Sparbuchkunden nicht verfügen.

Andere Möglichkeiten müssen also erkundet werden. Auch hier zeigt die Grafik oben bereits einige Stichpunkte. Das Festgeld etwa, der Sparbrief oder der Fondsparplan. Allesamt Anlageformate, die auch der Durchschnittsbürger nutzen kann.

Am einfachsten und am besten für kleinere Beträge geeignet ist das Festgeldkonto. Hier bekommt ihr bei vielen Banken einen Zinssatz angeboten, der doch noch ein gutes Stück über der Inflation liegt, womit man tatsächlich sparen kann. Hier hat man auch den Vorteil, dass man jederzeit an sein Geld herankommt, ohne irgendwelche negativen Folgen.

Abgesehen davon, dass ihr damit keine Rechnungen bezahlen könnt, habt ihr damit die gleichen Funktionen wie mit einem Girokonto. Für den Kunden ist ein solches Konto im Prinzip risikolos und absolut einfach.

Aber am Besten seht ihr euch dazu den sehr hilfreichen Artikel von Robert an, der sich bereits die Mühe gemacht hat und ausführlich über das Thema berichtet hat. Im Artikel Welches Konto eignet sich zum Sparen? bekommt ihr nicht nur alle Infos, sondern könnt auch gleich die Top Anbieter vergleichen.

Weitere Möglichkeiten zum sparen

- Aktien – Um erfolgreich an der Börse handeln zu können, müsst ihr euch zwingend intensiv mit dem Thema auseinandersetzen. Einfach mal eben wird keiner Börsenmillionär.

- Sparbrief – Der Sparbrief ist sehr interessant, auch mit kleinem Budget. Bedenken muss man hier aber, dass das Geld erst nach einer definierten Zeit wieder verfügbar ist. Je länger man das Geld aber ruhen lassen kann, desto grösser wird der Gewinn.

- Bausparplan – Der Bausparplan kann interessant sein. Allerdings nur, wenn ihr euch eurer Sache absolut sicher seid und das Ziel definitiv das Eigenheim ist.

- Immobilien – Hier handelt es sich natürlich um eine etwas andere Art von Investition und vor allem steht euch diese nur offen, wenn ihr auch die nötigen Mittel dazu habt.

Fazit

Was auch immer ihr tut, haltet euch vom Sparbuch fern. Abgesehen von einigen wenigen Anbietern, werdet ihr kaum etwas finden, das euch mehr Zinsen bringt, als euch die Inflation kostet. Bedenkt aber auch die weiteren Nachteile des Sparbuchs. Wie etwa die Tatsache, dass ihr euer Geld nicht immer zur Verfügung habt. Es gibt zahlreiche Alternativen und davon solltet ihr Gebrauch machen.

Ein Gastartikel von Daniel Schenker